Il Decreto Sostegni-Bis è stato pubblicato in G.U. – D.L. n. 73/2021, entra in vigore il 26 maggio 2021.

Rubricato “Misure urgenti connesse all’emergenza da COVID-19, per le imprese, il lavoro, i giovani, la salute e i servizi territoriali.” ha l’obiettivo di ri-finanziare ed ampliare alcune delle risorse già stanziate con i precedenti provvedimenti in materia di ammortizzatori sociali, aiuti alle imprese, ai lavoratori autonomi e alle famiglie.

Di seguito riportiamo le principali novità in materia di lavoro e previdenza.

TRATTAMENTI DI INTEGRAZIONE SALARIALE COVID-19

NUOVO AMMORTIZZATORE TEMPORANEO PER I DATORI SOGGETTI ALLA CIGO (articolo 40)

In alternativa ai trattamenti di integrazione salariale ex D.Lgs. 148/2015, i datori di lavoro privati che sospendono o riducono l’attività lavorativa per eventi riconducibili all’emergenza epidemiologica da COVID-19, i quali nel primo semestre dell’anno 2021 abbiano subito un calo del fatturato del 50% rispetto al primo semestre dell’anno 2019, possono presentare domanda di CIGS, in deroga ai limiti di durata, per un massimo di 26 settimane, nel periodo dal 26 maggio al 31 dicembre 2021.

Ai fini dell’accesso all’ammortizzatore, è necessaria la stipula di accordi collettivi aziendali da parte delle associazioni sindacali comparativamente più rappresentative sul piano nazionale o dalle loro RSA ovvero dalla RSU, che prevedano una riduzione dell’attività lavorativa dei lavoratori in forza alla data del 26 maggio 2021 (data di entrata in vigore del D.L. Sostegni-bis), al fine del mantenimento dei livelli occupazionali nella fase di ripresa delle attività post emergenza epidemiologica.

La riduzione media oraria non può essere superiore all’80% dell’orario giornaliero, settimanale o mensile dei lavoratori interessati dall’accordo collettivo. Per ciascun lavoratore, la percentuale di riduzione complessiva dell’orario di lavoro non può essere superiore al 90%, nell’arco dell’intero periodo per il quale l’accordo collettivo è stipulato. Il trattamento retributivo perso va determinato inizialmente non tenendo conto degli aumenti retributivi previsti da contratti collettivi aziendali nel periodo di 6 mesi antecedente la stipula dell’accordo.

Il trattamento di integrazione salariale è ridotto in corrispondenza di eventuali successivi aumenti retributivi, intervenuti in sede di contrattazione aziendale.

Gli accordi devono specificare le modalità attraverso le quali l’impresa, per soddisfare temporanee esigenze di maggior lavoro, può modificare in aumento, nei limiti del normale orario di lavoro, l’orario ridotto. Il maggior lavoro prestato comporta una corrispondente riduzione del trattamento di integrazione salariale. Ai lavoratori impiegati a orario ridotto è riconosciuto un trattamento speciale di integrazione salariale, in misura pari al 70% della retribuzione globale che sarebbe loro spettata per le ore di lavoro non prestate, senza l’applicazione dei massimali di importo, e la relativa contribuzione figurativa.

Per i trattamenti così concessi, non è dovuto dal datore di lavoro alcun contributo addizionale.

PROROGA CIGS PER CESSAZIONE (articolo 45)

In via eccezionale al fine di sostenere i lavoratori nella fase di ripresa delle attività dopo l’emergenza epidemiologica, dalla data di entrata in vigore del D.L. Sostegni-bis e fino al 31 dicembre 2021 può essere autorizzata una proroga di 6 mesi, previo ulteriore accordo da stipulare in sede governativa presso il Ministero del lavoro e delle politiche sociali con la partecipazione del Ministero dello sviluppo economico e della Regione interessata, per le aziende che abbiano particolare rilevanza strategica sul territorio, qualora abbiano avviato il processo di cessazione aziendale, le cui azioni necessarie al suo completamento e per la salvaguardia occupazionale, abbiano incontrato fasi di particolare complessità anche rappresentate dal Ministero dello sviluppo economico.

BLOCCO DEI LICENZIAMENTI ECONOMICI

ESTENSIONE DEL DIVIETO DI LICENZIAMENTO PER G.M.O. (articolo 40)

Per i datori che fruiscono di trattamenti di CIGO:

Permane il divieto di licenziamento fino al 30.06.2021.

Dal 1° di luglio: I datori di lavoro privati, che a decorrere dalla data del 1° luglio 2021 sospendono o riducono l’attività lavorativa e presentano domanda di integrazione salariale ordinaria (art. 11, D.Lgs. n. 148/2015) o straordinaria (art. 21, D.Lgs. n. 148/2015) sono esonerati dal pagamento del contributo addizionale fino al 31 dicembre 2021. Ai predetti datori di lavoro resta precluso l’avvio delle procedure di licenziamento collettivo (artt. 4, 5 e 24, L. n. 223/1991) per la durata del trattamento di integrazione salariale fruito entro il 31 dicembre 2021 e restano altresì sospese nel medesimo periodo le procedure pendenti avviate successivamente al 23 febbraio 2020, fatte salve le ipotesi di cui sotto:

- cessazione definitiva dell’attività

- fallimento;

- accordo collettivo aziendale, stipulato dalle organizzazioni sindacali;

- cambio appalto, se il personale viene riassunto a seguito di subentro di nuovo appaltatore.

Permane, per i datori che fruiscono di trattamenti di CIGD, Assegno Ordinario, CISOA, la proroga al 31.10.2021

- non possono essere avviate nuove procedure di licenziamento collettivo e quelle avviate successivamente al 23.02.2020 e ancora pendenti restano sospese;

- i datori di lavoro non potranno recedere dai rapporti per giustificato motivo oggettivo e restano sospese le procedure di tentativo di conciliazione in corso di cui all’art. 7 della L. 604/66.

Il divieto continua a non operare in caso di:

- cessazione definitiva dell’attività

- fallimento;

- accordo collettivo aziendale, stipulato dalle organizzazioni sindacali;

- cambio appalto, se il personale viene riassunto a seguito di subentro di nuovo appaltatore.

DECONTRIBUZIONE ED ESONERI

DECONTRIBUZIONE TURISMO, STABILIMENTI TERMALI E COMMERCIO

Ai datori di lavoro privati dei settori del turismo e degli stabilimenti termali e del commercio, a decorrere dalla data di entrata in vigore del D.L. Sostegni-bis è riconosciuto, ferma restando l’aliquota di computo delle prestazioni pensionistiche, l’esonero dal versamento dei contributi previdenziali a loro carico, fruibile entro il 31 dicembre 2021, nel limite del doppio delle ore di integrazione salariale già fruite nei mesi di gennaio, febbraio e marzo 2021, con esclusione dei premi e dei contributi dovuti all’Inail. L’esonero è riparametrato e applicato su base mensile.

Ai datori di lavoro che abbiano beneficiato dell’esonero, si applicano fino al 31 dicembre 2021 i divieti di licenziamento individuale per giustificato motivo oggettivo e collettivo. La violazione comporta la revoca dell’esonero contributivo concesso e l’impossibilità di presentare domanda di integrazione salariale. L’esonero è cumulabile con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente, nei limiti della contribuzione previdenziale dovuta.

Il beneficio rientra nei limiti e condizioni del «Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19» quindi l’efficacia è subordinata all’autorizzazione della Commissione europea che sarà comunicata dall’istituto previdenziale.

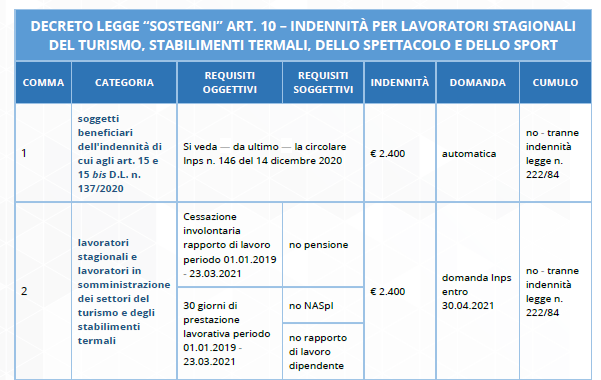

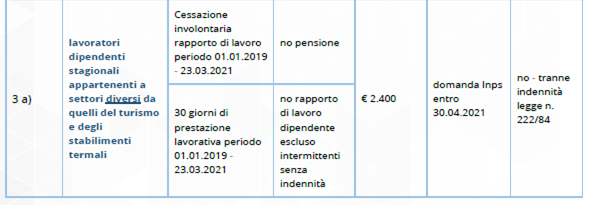

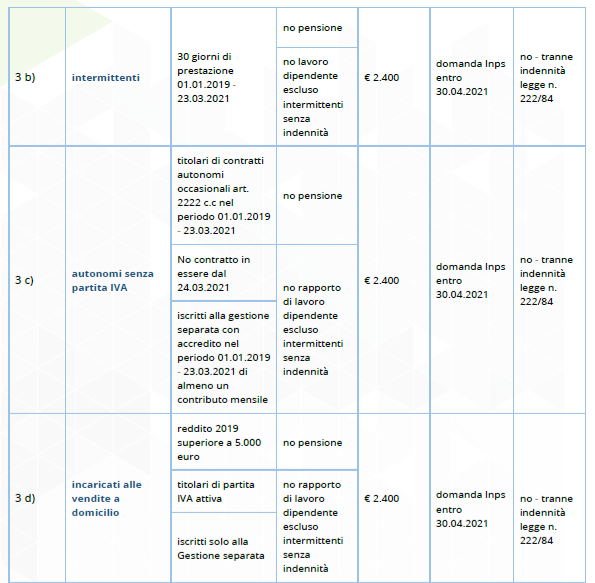

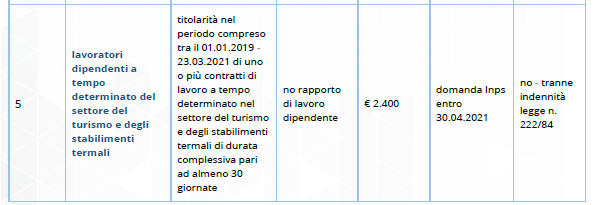

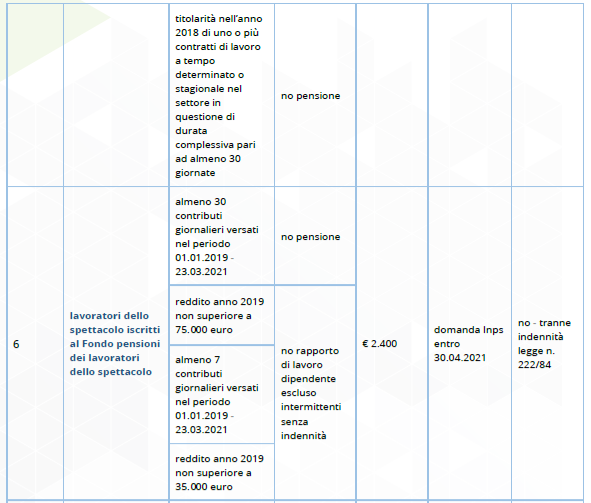

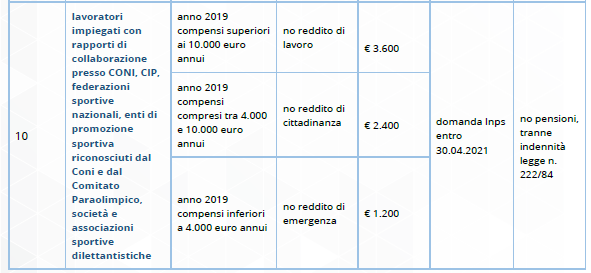

LAVORATORI STAGIONALI, DELLO SPETTACOLO E DELLO SPORT

PROROGA INDENNITA’ PER LAVORATORI STAGIONALI DEL TURISMO, STABILIMENTI TERMALI, DELLO SPETTACOLO E DELLO SPORT (Articolo 42)

Il decreto Sostegni ha introdotto un’ulteriore indennità a favore delle categorie di lavoratori, sia autonomi sia dipendenti, che hanno visto cessata, ridotta o sospesa l’attività causa pandemia.

Di seguito una sintesi dei requisiti e dell’entità delle indennità per le varie categorie di lavoratori:

Le indennità non concorrono a formare il reddito imponibile ai fini fiscali di cui al DPR 917/1986.

INTERVENTI SUI CONTRATTI

CONTRATTO DI RIOCCUPAZIONE (articolo 41)

In via eccezionale, dal 01 luglio 2021 e fino al 31 ottobre 2021, è istituto il contratto di rioccupazione quale contratto di lavoro subordinato a tempo indeterminato diretto a incentivare l’inserimento dei lavoratori in stato di disoccupazione, nella fase di ripresa delle attività dopo l’emergenza epidemiologica.

Il contratto è stipulato in forma scritta ai fini della prova.

Condizione per l’assunzione con il contratto è la definizione, con il consenso del lavoratore, di un progetto individuale di inserimento, finalizzato a garantire l’adeguamento delle competenze professionali del lavoratore stesso al nuovo contesto lavorativo. Il progetto individuale di inserimento ha una durata di 6 mesi, durante il quale trovano applicazione le sanzioni previste per il licenziamento illegittimo.

Al termine del periodo di inserimento, le parti possono recedere dal contratto, con preavviso decorrente dal medesimo termine. Durante il periodo di preavviso continua a trovare applicazione la disciplina del contratto di rioccupazione.

Se nessuna delle parti recede il rapporto prosegue come ordinario rapporto di lavoro subordinato a tempo indeterminato.

Ai datori di lavoro privati, con esclusione del settore agricolo e del lavoro domestico, che assumono lavoratori con il contratto in parola, è riconosciuto, per un periodo massimo di 6 mesi, l’esonero dal versamento del 100% dei complessivi contributi previdenziali a carico dei datori di lavoro, con esclusione dei premi e contributi dovuti all’Inail, nel limite massimo di importo pari a 6.000,00 euro su base annua, riparametrato e applicato su base mensile.

Resta ferma l’aliquota di computo delle prestazioni pensionistiche.

La fruizione dell’esonero contributivo è subordinata:

- al rispetto dei principi generali di fruizione degli incentivi;

- e all’assenza, nei 6 mesi precedenti l’assunzione, di licenziamenti individuali per giustificato motivo oggettivo o a licenziamenti collettivi, nella medesima unità produttiva.

Il licenziamento intimato durante o al termine del periodo di inserimento, o il licenziamento collettivo o individuale per giustificato motivo oggettivo di un lavoratore impiegato nella medesima unità produttiva e inquadrato con lo stesso livello e categoria legale del lavoratore assunto con l’agevolazione, effettuato nei 6 mesi successivi alla predetta assunzione, comporta la revoca dell’esonero ed il recupero del beneficio già fruito.

Ai fini del computo del periodo residuo utile alla fruizione dell’esonero, la predetta revoca non ha effetti nei confronti degli altri datori di lavoro privati che assumano il lavoratore successivamente.

In caso di dimissioni del lavoratore il beneficio viene riconosciuto per il periodo di effettiva durata del rapporto.

Il beneficio è cumulabile, per il periodo di durata del rapporto successiva ai 6 mesi, con gli esoneri contributivi previsti a legislazione vigente.

La piena operatività della disposizione è soggetta all’autorizzazione della Commissione Europea ai sensi dell’art. 108, paragrafo 3, del Trattato dell’Unione.

POTENZIAMENTO DEL CONTRATTO DI ESPANSIONE

Con effetto dalla data di entrata in vigore del D.L. Sostegni-bis, si riduce il requisito dimensionale per l’accesso al contratto di espansione:

il limite minimo di 500 unità e di 250 unità, ai fini dell’indennità mensile, sono ridotti a 100 unità.

Tale limite può essere raggiunto anche come somma dell’organico di più realtà aziendali nelle ipotesi di aggregazione di imprese stabile con un’unica finalità produttiva o di servizi.

RISCOSSIONE

PROROGA DEL PERIODO DI SOSPENSIONE DELLE ATTIVITÀ DELL’AGENTE DELLA RISCOSSIONE, PIGNORAMENTO STIPENDI E PENSIONI (Articolo 4)

E’ ulteriormente prorogato al 30 giugno 2021 il periodo di sospensione delle attività di riscossione.

La sospensione si applica anche alle scadenze delle rate relative alle dilazioni in corso. Si differisce ulteriormente dal 30 aprile 2021 al 30 giugno 2021 il termine finale della sospensione (disciplinata dall’articolo 152, comma 1, del decreto Rilancio) degli obblighi di accantonamento derivanti dai pignoramenti presso terzi effettuati su stipendi, salari, altre indennità relative al rapporto di lavoro o impiego, nonché a titolo di pensioni e trattamenti assimilati.

Per vedere la circolare in formato PDF clicca nel link qui sotto:

Circolare Decreto “Rilancio Bis” materia del lavoro

{kind=link}