Come è noto con la pubblicazione nella G.U. n. 310 del 30 dicembre 2021, è in vigore dal primo gennaio 2022 la Legge di Bilancio n. 234 del 30 dicembre 2021.

Di seguito riportiamo le principali novità in materia di lavoro e previdenza.

MODIFICHE AL SISTEMA DI TASSAZIONE DELLE PERSONE FISICHE

Una delle misure maggiormente attese riguarda la modifica della tassazione IRPEF, con la riorganizzazione delle aliquote e la rimodulazione della detrazione spettante per tipologia di reddito.

Le modifiche apportate in materia di IRPEF riguardano:

- la rimodulazione degli scaglioni e delle aliquote;

- la misura delle detrazioni.

Scaglioni e aliquote IRPEF

Con la riscrittura dell’art. 11, comma 1 del TUIR, vengono rimodulati gli scaglioni di reddito e riviste le aliquote IRPEF come di seguito evidenziato:

|

Scaglioni di reddito e aliquote |

|||

|

Fino al 2021 |

Dal 2022 |

||

|

Fino a € 15.000 |

23% |

Fino a € 15.000 |

23% |

|

Oltre € 15.000 fino a € 28.000 |

27% |

Oltre € 15.000 fino a € 28.000 |

25% |

|

Oltre € 28.000 fino a € 55.000 |

38% |

Oltre € 28.000 fino a € 50.000 |

35% |

|

Oltre € 55.000 fino a € 75.000 |

41% |

Oltre € 50.000 |

43% |

|

Oltre € 75.000 |

43% |

||

Detrazioni e deduzioni

La progressività dell’IRPEF è garantita dalla presenza di un sistema di detrazioni/deduzioni d’imposta ovvero dal reddito. E’ prevista una no tax area derivante dall’applicazione delle detrazioni per lavoro dipendente/pensione/lavoro autonomo decrescenti all’aumentare del reddito.

Detrazioni per redditi assimilati a quelli di lavoro dipendente e altri redditi

Dal 2022 sono modificate anche le detrazioni previste dall’art. 13, comma 5, lett. a) e b), TUIR, a favore dei titolari di:

-

redditi assimilati a quelli di lavoro dipendente ex art. 50, comma 1, lett. e), f), g), h) e i), TUIR;

-

altri redditi di cui agli artt. 53, 66 e 67, comma 1, lett. i) e l), TUIR, ossia da lavoro autonomo, da imprese minori, d’impresa / lavoro autonomo occasionale.

Detrazioni reddito di lavoro dipendente

Le detrazioni da lavoro dipendente, disciplinate dall’art. 13, comma 1, lett. a),b) e c), TUIR, risultano cosi modificate dal 2022.

|

Detrazioni lavoro dipendente |

|||

|

Fino al 2021 |

Dal 2022 |

||

|

Reddito |

Detrazione |

Reddito |

Detrazione |

|

non superiore € 8.000 |

€ 1.880 (la detrazione non può essere inferiore a € 690). Per i rapporti di lavoro a tempo determinato, l’ammontare della detrazione effettivamente spettante non può essere inferiore a € 1.380. |

non superiore € 15.000 |

€ 1.880 (la detrazione non può essere inferiore a € 690). Per i rapporti di lavoro a tempo determinato, l’ammontare della detrazione effettivamente spettante non può essere inferiore a € 1.380 |

|

superiore a € 8.000 ma non a € 28.000 |

€ 978 + € 902 x [(28.000 – RC) / (28.000 – 8.000)] |

superiore a € 15.000 ma non a € 28.000 |

€ 1.910 + € 1.190 x [(28.000 – RC) / (28.000 – 15.000)] |

RC= reddito complessivo

Detrazioni reddito di pensione

Le detrazioni per i redditi da pensione, disciplinate dall’art. 13, comma 3, lett. a), b) e c), TUIR, sono così modificate dal 2022.

|

Detrazioni redditi da pensione |

|||

|

Fino al 2021 |

Dal 2022 |

||

|

Reddito |

Detrazione |

Reddito |

Detrazione |

|

non superiore € 8.000 |

€ 1.880 (la detrazione non può essere inferiore a € 713) |

non superiore € 8.500 |

€ 1.955 (la detrazione non può essere inferiore a € 713) |

|

superiore a € 8.000 ma non a € 15.000 |

€ 1.297 + (1.880 – 1.297) x [(15.000 – RC) / (15.000 – 8.000)] |

superiore a € 8.500 ma non a € 28.000 |

€ 700 + (1.955 – 700) x [(28.000 – RC) / (28.000 – 8.500)] |

|

oltre € 15.000 ma non a € 55.000 |

€ 1.297 x [(55.000 – reddito complessivo) / (55.000 – 15.000)] |

oltre € 28.000 ma non a € 50.000 |

€ 700 x [(50.000 – RC) / (50.000 – 28.000)] |

RC= reddito complessivo

Detrazioni per redditi assimilati a quelli di lavoro dipendente e altri redditi

Dal 2022 sono modificate anche le detrazioni previste dall’art. 13, comma 5, lett. a) e b), TUIR, a favore dei titolari di:

-

redditi assimilati a quelli di lavoro dipendente ex art. 50, comma 1, lett. e), f), g), h) e i), TUIR;

-

altri redditi di cui agli artt. 53, 66 e 67, comma 1, lett. i) e l), TUIR, ossia da lavoro autonomo, da imprese minori, d’impresa / lavoro autonomo occasionale.

|

Detrazioni redditi assimilati lavoro dipendente / altri redditi |

|||

|

Fino al 2021 |

Dal 2022 |

||

|

Reddito |

Detrazione |

Reddito |

Detrazione |

|

non superiore € 4.800 |

€ 1.104 |

non superiore € 5.500 |

€ 1.265 |

|

superiore a € 4.800 ma non a € 55.000 |

€ 1.104 x [(55.000 – RC) / (55.000 – 4.800)] |

superiore a € 5.500 ma non a € 28.000 |

€ 500 + (1.265 – 500) x [(28.000 – RC) / (28.000 – 5.500)] |

|

oltre € 28.000 ma non a € 50.000 |

€ 500 x [(50.000 – RC) / (50.000 – 28.000)] |

||

RC= reddito complessivo

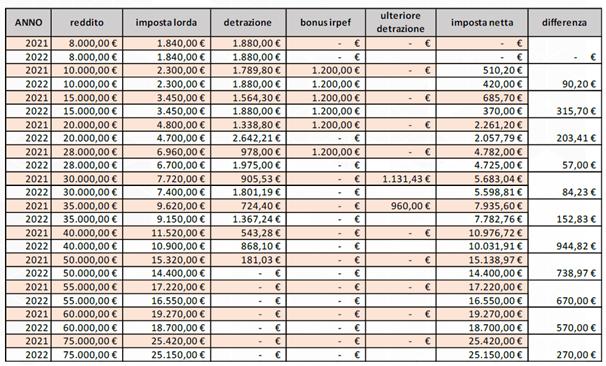

La tabella di seguito paragona l’imposizione fiscale tra il 2021 e il 2022.

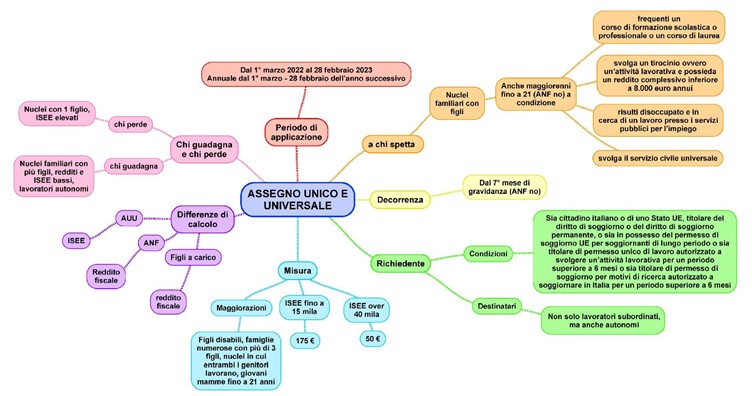

ASSEGNO UNICO E UNIVERSALE PER I FIGLI

Con effetto dal 01/03/2022 è stato introdotto l’assegno unico universale per i figli in sostituzione delle provvidenze prima previste ed in particolare delle detrazioni fiscali, che rimangono in vigore quindi fino al 28/02/2022.

L’assegno unico:

-

spetta su base mensile dal mese di marzo di ogni anno al mese di febbraio dell’anno successivo

-

viene richiesto all’Inps che lo erogherà direttamente ai beneficiari

-

è commisurato all’Isee familiare in assenza del quale spettano gli importi minimi

-

non concorre alla formazione del reddito complessivo.

E’ riconosciuto:

-

Per ogni figlio minorenne a carico e, per i nuovi nascituri, dal settimo mese di gravidanza;

-

Per ogni figlio maggiorenne a carico fino al compimento di 21 anni a condizione che frequenti corsi di formazione scolastica o professionale ovvero un corso di laurea, svolga tirocinio o attività lavorativa limitata con reddito inferiore ad euro 8.000 annui, oppure sia registrato come disoccupato in cerca di lavoro oppure ancora svolga il servizio civile universale.

-

Per ogni figlio disabile, senza limiti di età.

Il richiedente:

-

Deve essere cittadino italiano in altro stato Ue o suo familiare oppure titolare di un permesso di soggiorno permanente o di lunga durata e per lavoro o ricerca di durata almeno annuale

-

Essere soggetto al pagamento dell’imposta sul reddito in Italia (soggetto passivo Irpef);

-

Essere residente e domiciliato assieme ai figli a carico in Italia, per tutta la durata del beneficio;

-

Essere residente in Italia da almeno due anni oppure titolare di un contratto di lavoro a tempo indeterminato o a tempo determinato di durata almeno biennale.

L’importo è parametrato all’Isee familiare e sono previste maggiorazioni in caso di figli successivi al secondo, madri di età inferiore a 21 anni, figli con disabilità.

Per i figli di età pari o superiore a 21 anni rimangono quindi in vigore le detrazioni attuali che, nel caso di disabili, spettano comunque in aggiunta all’assegno unico medesimo ma senza le maggiorazioni prima previste in caso di disabilità.

ESONERO CONTRIBUTI PREVIDENZIALI DEI DIPENDENTI PER IL 2022

La legge introduce in via eccezionale per il 2022 un esonero contributivo parziale a favore dei lavoratori con esclusione del lavoro domestico.

L’impatto di tale misura produce effetti sul cuneo fiscale in quanto si applica alla quota di contributi previdenziali a carico del lavoratore dipendente e riduce di conseguenza l’importo della ritenuta operata nella busta paga da parte del datore di lavoro, aumentandone di conseguenza la retribuzione netta dovuta.

L’esonero previsto è di 0,8 punti percentuali e si applica pertanto ai periodi di paga dal 01/01/2022 – 31/12/2022 e a condizione che la retribuzione imponibile, parametrata su base mensile per 13 mensilità, non ecceda l’importo mensile di 2.692 euro, maggiorato, per la competenza del mese di dicembre, del rateo di tredicesima.

L’esonero contributivo non determinerà alcun effetto negativo sul piano pensionistico del lavoratore poiché è espressamente previsto che resti ferma l’aliquota di computo delle prestazioni pensionistiche.

AMMORTIZZATORI SOCIALI

Attualmente non è stata riproposta la “Cassa COVID” per l’anno 2022, ma date le difficoltà di alcuni settori non è esclusa l’introduzione di nuove settimane, di cassa Covid per l’emergenza.

La legge di bilancio riforma gli ammortizzatori sociali attraverso un apparato di interventi che agisce sulle anteriori disomogeneità, nell’ottica di allineare le tutele del mondo del lavoro.

In tema di trattamenti di integrazione salariale ordinaria CIGO e straordinaria CIGS le più importanti novità sono:

-

il campo di applicazione è esteso anche ai lavoratori a domicilio ed ai lavoratori con contratto di apprendistato di 1° e 3° livello, anche per causale differente dalla crisi aziendale.

-

L’anzianità minima di effettivo lavoro che i lavoratori devono possedere alla data di presentazione della domanda è ridotta a 30 giorni, in luogo dei 90 precedenti;

-

l’importo del trattamento di integrazione salariale è determinato indipendentemente dalla retribuzione mensile di riferimento e non può superare il massimale mensile superiore (quello inferiore cessa infatti di avere efficacia), annualmente rivalutato;

-

il lavoratore che svolga attività di lavoro subordinato di durata superiore a 6 mesi, nonché di lavoro autonomo durante il periodo di integrazione salariale, non ha diritto al trattamento per le giornate di lavoro effettuate. Laddove, tuttavia, il contratto di lavoro subordinato sia a tempo determinato e di durata inferiore a 6 mesi, il trattamento è sospeso per la durata del rapporto di lavoro;

-

la disciplina in materia di intervento straordinario ed i relativi obblighi contributivi trovano applicazione in relazione ai datori di lavoro non coperti dai fondi bilaterali di solidarietà, che abbiano occupato mediamente, nel semestre precedente la data di presentazione della domanda, più di 15 dipendenti;

CIGS

-

al fine di sostenere le transizioni occupazionali all’esito dell’intervento straordinario, ai datori di lavoro che occupano più di 15 dipendenti, può essere concesso, in deroga, un ulteriore intervento di integrazione salariale straordinaria finalizzato al recupero occupazionale dei lavoratori a rischio di esubero, pari a un massimo di 12 mesi complessivi non ulteriormente prorogabili;

-

i lavoratori beneficiari di integrazione salariale straordinaria, allo scopo di mantenere o sviluppare le competenze in vista della conclusione della procedura di sospensione o riduzione dell’attività lavorativa, sono tenuti a partecipare ad iniziative di carattere formativo o di riqualificazione, a pena di una decurtazione del trattamento e fino alla decadenza dallo stesso.

FIS

-

il campo di applicazione del Fondo è esteso ai datori di lavoro che occupano almeno un dipendente, appartenenti a settori, tipologie e classi dimensionali non rientranti nell’ambito CIGO, che non aderiscono ai fondi di solidarietà bilaterali.

L’assegno di solidarietà del FIS può essere riconosciuto per periodi di sospensione o riduzione dell’attività lavorativa fino al 31 dicembre 2021;

-

per periodi di sospensione o riduzione dell’attività lavorativa, è riconosciuto l’assegno di integrazione salariale del FIS, in relazione alle causali previste dalla normativa in materia di integrazione salariale ordinaria, ai datori di lavoro che, nel semestre precedente la presentazione della domanda abbiano occupato mediamente fino a 5 dipendenti, per una durata massima di 13 settimane in un biennio mobile. Ai datori di lavoro con più di 5 dipendenti, l’assegno è riconosciuto per una durata massima di 26 settimane in un biennio mobile;

-

l’aliquota di finanziamento del FIS è fissata allo 0,50% per i datori di lavoro che abbiano occupato mediamente fino a 5 dipendenti, ed allo 0,80% per i datori con più di 5 dipendenti, salva l’applicazione di ulteriori riduzioni per il solo anno 2022 rapportate al numero dei dipendenti;

-

la regolarità del versamento dell’aliquota di contribuzione ordinaria ai fondi di solidarietà bilaterali (contrattuali, alternativi, territoriali) è condizione per Il rilascio del documento unico di regolarità contributiva (DURC).

GOL

Viene previsto l’obbligo di partecipazione a iniziative formative o di riqualificazione per i lavoratori beneficiari di integrazioni salariali. A tal fine, mediante accordo sindacale, sono definite le azioni finalizzate alla rioccupazione dei lavoratori. I lavoratori interessati dal trattamento accedono al programma Garanzia Occupabilità Lavoratori (GOL). La mancata partecipazione comporta la decadenza dalla prestazione di integrazione salariale;

CONTRATTI DI SOLIDARIETA’

Per i contratti di solidarietà vengono ampliati i limiti di utilizzo. La riduzione media oraria non può essere superiore al 80% dell’orario giornaliero, settimanale o mensile mentre per ciascun lavoratore la percentuale di riduzione complessiva dell’orario di lavoro non può essere superiore al 90 % nell’arco di durata del contratto;

CONTRATTO DI ESPANSIONE

Per gli anni 2022 – 2023 viene prorogato il contratto di espansione, il quale è rivolto alle imprese in crisi che intendano avviare modifiche organizzative e produttive finalizzate all’innovazione tecnologica, e che attraverso un piano di riorganizzazione stipulato in sede governativa con le rappresentanze sindacali possono contare su cassa integrazione straordinaria (se oltre i 500 dipendenti) e agevolazioni contributive per piani di assunzione contestuali alle uscite, volontarie, dei lavoratori più anziani (già dai 250 dipendenti). Con la proroga viene abbassata anche la soglia dimensionale di accesso da 100 dipendenti a 50, calcolati complessivamente nelle ipotesi di aggregazione stabile di imprese aventi un’unica finalità produttiva o di servizi;

NASPI

Viene allargata la platea dei potenziali beneficiari delle indennità di disoccupazione NASpI. A partire dal 1° gennaio 2022 l’indennità viene estesa agli operai agricoli a tempo indeterminato. Viene eliminato il requisito dei 30 giorni di effettivo lavoro negli ultimi 12 mesi necessario per il riconoscimento della prestazione, oltre ad essere posticipato dal terzo al sesto mese il décalage mensile della prestazione. Per gli over 50 la decurtazione mensile della prestazione scatta dall’ ottavo mese.

INCENTIVI ALL’ASSUNZIONE

Assunzione di lavoratore in CIGS con accordo di transizione occupazionale

La Legge di bilancio riconosce a favore dei datori di lavoro privati che assumono a tempo indeterminato un lavoratore in CIGS aderente all’accordo di transizione occupazionale, un contributo mensile per un massimo di 12 mesi, pari al 50% dell’ammontare del trattamento straordinario di integrazione salariale che sarebbe stato corrisposto al lavoratore. Il contributo è riconosciuto a condizione che, nei 6 mesi precedenti l’assunzione, non ci siano stati licenziamenti individuali per giustificato motivo oggettivo ovvero a licenziamenti collettivi nella stessa unità produttiva;

Esonero contributivo per i lavoratori provenienti da imprese in crisi

La manovra prevede che l’esonero contributivo al 100% (azzeramento dei contributi dovuti) per le stabilizzazioni di giovani under36 (per 36 mesi entro un limite di 6.000 euro annui) sia riconosciuto nel 2022 anche alle imprese che assumono a tempo indeterminato lavoratori di qualunque età provenienti da aziende per le quali è attivo un tavolo di confronto per la gestione delle crisi aziendali.

Assunzione di lavoratori in CIGS con contratto di apprendistato

Viene estesa dal 1° gennaio 2022, la possibilità di assumere con contratto di apprendistato professionalizzante, e senza limiti di età, lavoratori in Cassa Integrazione Straordinaria aderenti ad un accordo di transizione occupazionale.

Sgravio contributivo totale per apprendisti

Confermato anche per il 2022 lo sgravio contributivo al 100% per i contratti di apprendistato di primo livello per giovani under 25, a favore delle micro imprese che occupano sino a 9 dipendenti. L’esenzione è prevista per i primi tre anni di contratto.

Assunzioni di donne

è previsto lo sgravio del 100% per l’assunzione a tempo indeterminato di donne lavoratrici, nel limite massimo di 6.000 euro annui, fino alla fine del 2022.

Decontribuzione a favore delle lavoratrici madri

In via sperimentale per l’anno 2022 la Legge di bilancio riduce del 50% i contributi previdenziali a carico delle lavoratrici madri. La riduzione opera per un periodo massimo di un anno a decorrere dalla data del rientro al lavoro dopo la fruizione del congedo obbligatorio di maternità. La norma fa salva l’aliquota di computo delle prestazioni pensionistiche.

Percettori del reddito di cittadinanza

è previsto l’esonero dal versamento dei contributi previdenziali e assistenziali per un periodo pari alla differenza tra 18 mensilità e le mensilità già godute dal beneficiario, per un importo non superiore a 780 euro mensili, un periodo non inferiore a 5 mensilità e nella misura fissa di 5 mensilità in caso di rinnovo. Qualora l’assunzione si svolga tramite apposita attività di intermediazione, il datore di lavoro riceverà un contributo del 20% del RdC dell’ex percettore.

POLITICHE ATTIVE

Politiche attive per i lavoratori autonomi

Viene consentito l’accesso al programma “Garanzia di occupabilità dei lavoratori“ (GOL, che prevede una revisione delle misure a sostegno del reddito sia dei disoccupati che delle persone in transizione occupazionale – Reddito di Cittadinanza, CIG, Naspi) a tutti coloro che cessano in via definitiva la propria attività professionale con la chiusura della partita.

Tirocini curriculari e extra-curriculari

Per l’attivazione del tirocinio verrà richiesto un bilancio delle competenze, mentre al termine andrà rilasciata una certificazione delle competenze acquisite.

Al fine di prevenire e contrastare un uso distorto dell’istituto dovrà essere individuata in maniera puntuale le modalità con cui il tirocinante presta la propria attività remunerata con una congrua indennità. Sul piano sanzionatorio, per disincentivare l’utilizzo improprio dei tirocini extracurriculari, viene previsto che il soggetto ospitante possa essere punito, in caso di utilizzo fraudolento, con la pena di una ammenda per ciascun tirocinante coinvolto e per ciascun giorno di tirocinio, oltre alla possibilità, su domanda del tirocinante, di chiedere il riconoscimento della sussistenza di un rapporto di lavoro subordinato a partire dalla pronuncia giudiziale.

Part-time ciclico verticale

Viene istituito il Fondo per il sostegno dei lavoratori con contratto part time ciclico verticale. La fattispecie è caratterizzata da una prestazione lavorativa articolata solo su alcuni giorni del mese o su alcuni mesi dell’anno. La legge di bilancio 2021, recependo un indirizzo giurisprudenziale costante, ha incluso anche le settimane non interessate da attività lavorativa nel computo dell’anzianità utile ai fini del diritto al trattamento pensionistico. La Legge di bilancio 2022 stanzia 30 milioni di euro, per ciascuno degli anni 2022 e 2023, a sostegno dei lavoratori part time.

PENSIONI

QUOTA 102:

Per il solo 2022 viene prevista la possibilità di pensionamento anticipato per i soggetti che maturano in corso d’anno i requisiti di età anagrafica pari a 64 con un’anzianità contributiva pari a 38 anni.

APE SOCIALE:

viene disposta la proroga al 2022 dell’Ape sociale, ampliando la categoria dei lavori gravosi che hanno accesso alla misura ed eliminando il requisito dei tre mesi dalla fine del godimento della Naspi. Si prevede, ai fini dell’accesso all’Ape sociale, la riduzione del requisito di anzianità contributiva da 36 a 32 anni per i lavoratori appartenenti al settore edile e al settore della ceramica e terracotta.

OPZIONE DONNA:

Viene prorogata per l’anno 2022, la possibilità di pensionamento anticipato per le lavoratrici che entro il 31 dicembre 2021 hanno maturato un’anzianità contributiva pari o superiore a trentacinque anni e un’età pari o superiore a 58 anni per le lavoratrici dipendenti e a 59 anni per le lavoratrici autonome.

{kind=link}